좋은보험사전

보알아두면 도움되는 보험용어

- 배상책임 요약

-

다른 사람의 신체나 재산에 손해를 입힌 경우,

그 손해에 대한 보상을 해줘야 하는 것을 의미해요

살다 보면 뜻하지 않게 남에게 피해를 끼치는 경우가 발생할 수 있는데요. 야구공을 가지고 놀다가 옆집 창문을 깼다고 생각해 볼까요? 옆집 사람에게 유리창 교체 비용을 보상해 줘야 하겠죠. 그 피해를 보상해 주어야 하는 책임이 바로 배상책임이에요. 이 배상책임의 사례들은 아주 다양해요.

내가 운영하는 식당에서 고객이 넘어졌을 때, 우리 집에서 난 불이 옆집에 옮겨붙어 큰 피해를 입혔을 때, 수도관이 터져서 아래 층 이웃에게 피해를 입혔을 때 등 우리의 일상에서는 다양한 배상책임 사례들이 발생하죠.

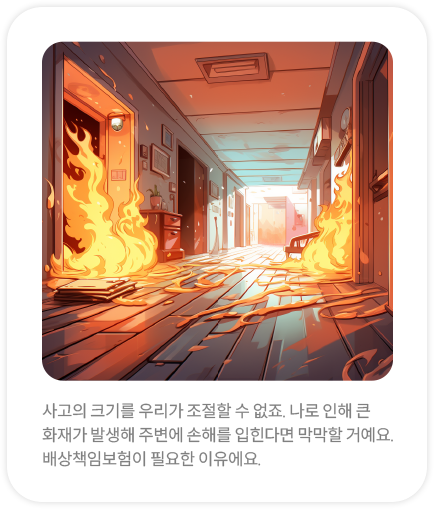

사고의 크기를 우리가 조절할 수 없죠. 나로 인해 큰 화재가 발생해 주변에 손해를 입힌다면 막막할 거예요. 배상책임보험이 필요한 이유에요.

세상이 너무 빨리 변한다는 생각, 해본 적 있으세요?

변화하는 세상으로 인해 우리의 삶이 편리해지기도 하지만 대비해야 할 위험이 늘어나기도 해요.

보험 선진국인 영국, 독일과 같은 나라에서도 자동차보험이 의무가 아니었다는 것, 알고 계셨나요?

1900년대에 들어오면서 급격하게 늘어난 자동차로 인해 사고의 위험성이 늘어나고 자동차 사고로 인해 큰 피해를 입는 사람들도 늘어났어요.

어렵게 마련한 재산을 사고로 잃기도 하고 자동차에 치여 크게 다치거나 죽는 사람들도 늘어갔죠. 문제가 심각하다는 것을 알게 된 정부는 자동차 소유주들이 자동차보험에 의무로 가입하게 했어요. 차주들에게 자동차를 소유할 권리를 줌과 동시에 자동차 사고로 인한 피해를 배상할 책임도 함께 지도록 한 거죠.

[출처] 「자동차보험의 역할과 과제: 자동차보험의 과거, 현재, 그리고 미래」, 보험연구원 CEO Report 2021-04호

자동차가 없던 옛날에는 자동차 사고도 없고 자동차보험도 필요 없었을 거예요.

세상이 변하면서 사고의 가능성과 종류는 늘어나고 그에 따라 배상책임도 함께 생겨나는 거죠.

배상책임보험은 내가 다른 사람이나 다른 사람의 물건에 손해를 입혔을 때 그 배상 비용을 보험회사에서 대신 보상해 주는 것인데요.

뜻하지 않은 사고가 일어났을 때 이를 금전적으로 책임지기 어려운 막막한 상황에 큰 힘이 될 수 있어요.

대표적인 배상책임보험으로 자동차 의무보험이 있어요.

자동차보험에는 여러가지 특약이 있지만 의무로 가입해야 하는 ‘대인배상Ⅰ’, 그리고 ‘대물배상 2천만 원 한도’ 담보는 다른 사람과 다른 사람의 물건에 손해를 입혔을 때에 대신 보상해 주는 배상책임보험의 일종이죠.

위험하다고 해서 운전을 안 할 수는 없겠죠. 식당을 운영하다 사고가 일어날 수 있다고 해서 운영하는 식당을 폐업할 수는 없는 노릇이잖아요?

그래서 우리는 삶의 영역에서 벌어질 수 있는 예기치 못한 상황들에 꼼꼼하게 대비해야 해요. 보험회사에서는 다양한 돌발상황들에 대비하도록 여러 종류의 배상책임보험 상품들을 판매하고 있어요.

아래는 삼성화재에서 운영하고 있는 배상책임보장 중 일부에요.

- 배상책임보장의 종류 (해당 특약 가입 시)

-

- 자동차 대인, 대물 배상책임

- 일상생활 배상책임

- 시설소유자 배상책임

- 음식물 배상책임

- 가스사고 배상책임

- 차량정비업소 배상책임

- 학원 및 교습소 대인배상책임

- 의약품 등 위험배상책임

- 화재배상책임

준법감시인확인필 제25-1-0060호 (0604,'25.01.07~'26.01.06)

- 확인해 주세요

-

- 삼성화재는 해당 상품에 대해 충분히 설명할 의무가 있으며, 가입자는 가입에 앞서 이에 대한 충분한 설명을 받으시기 바랍니다.

- 이 보험계약은 예금자보호법에 따라 해약환급금(또는 만기 시 보험금)에 기타지급금을 합한 금액이 1인당 "5천만원까지"(본 보험회사의 여타 보호상품과 합산) 보호됩니다. 이와 별도로 본 보험회사 보호상품의 사고보험금을 합산한 금액이 1인당 "5천만원까지" 보호됩니다. 다만, 보험계약자 및 보험료납부자가 법인인 보험계약의 경우 보호되지 않습니다.

- 보험계약자가 기존에 체결했던 보험계약을 해지하고 다른 보험계약을 체결하면 보험인수가 거절되거나 보험료가 인상되거나 보장내용이 달라질 수 있습니다.

- 지급한도, 면책사항 등에 따라 보험금 지급이 제한될 수 있습니다. 보험계약 전 상품설명서 및 약관을 읽어 보시기 바랍니다.