좋은보험사전

보알아두면 도움되는 보험용어

- 납입기간과 보험기간 요약

- 납입기간과 보험기간은 보험계약의 계약기간이에요. 납입기간은 계약자가 보험료를 내야 하는 의무를 지는 기간이고, 보험기간은 계약 내용에 따라 보험사고가 발생했을 때 보장을 받는 기간이에요.

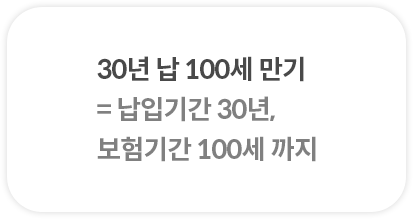

30년납 100세만기 상품이래요

꼭 보험계약이 아니더라도 우리는 살면서 많은 계약을 체결하면서 살아가요. 전·월세 계약, 휴대폰 약정, 고용계약 등 그 종류도 셀 수 없이 많죠. 이렇게 계약을 체결할 때에 우리가 주의 깊게 봐야 할 부분 중 하나가 바로 ‘계약기간’인데요, 오늘의 주제인 ‘납입기간과 보험기간’은 보험계약의 ‘계약기간’ 이예요.

‘보험료를 내고 특정 보험사고가 발생했을 때 약속한 보험금을 받는다’는 것은 보험계약에서 정한 기본적인 약속이예요. 이에 따라 납입기간과 보험기간은 그 의무를 수행해야 하는 계약 기간인 것이죠.

이 정의를 따라 ‘납입기간’, ‘보험기간’의 뜻을 풀어보면, ‘납입기간’은 계약자가 보험료를 내야 하는 의무를 지는 기간, ‘보험기간’은 체결된 계약 내용에 따라 보장을 받을 수 있는 기간이라고 풀어볼 수 있어요.

제목에서 언급한 ‘30년납 100세만기 상품’이라는 말을 이 정의를 따라 해석해 볼까요?

‘내(계약자)가 30년 동안 보험료를 납입하면 내가 보험나이 100세가 될 때까지 보장을 받을 수 있는 상품’이라는 뜻이에요.

30년 납 100세 만기 = 납입기간 30년, 보험기간 100세 까지

보험증권에 기재된 보험나이 100세 계약 해당일까지 보장하며, 일부 특약의 경우 보험기간이 다를 수 있어요.

왜 중요한 건가요?

납입기간과 보험기간이 중요한 이유는 두 가지예요. 첫 번째 이유는 우리들의 경제적 인생 주기와 연관이 있어요. 돈을 벌 수 있는 기간과 보험이 더 많이 필요한 기간이 다르다는 사실 때문이죠. 아래의 그래프는 2023년 5월 기준, 우리나라 사람들 중 연령별로 경제활동을 하고 있는 사람이 얼마나 되는지에 대한 그림이에요.

15~19세:7.9%, 20대:66.2%, 30대:81.2%, 40대:80.7%, 50대:80.0%, 60세이상:48.1%

[출처] ©통계청, 연령별 경제활동인구 총괄, 2023.5월

모든 사람에게 적용되는 이야기는 아닐 수 있지만, 위 그림대로 우리가 살아간다고 가정하면 우리 인생의 경제적 주기는 아래와 같을 거예요.

우리는 태어난 뒤 돈을 벌 수 있는 나이가 되기 전까지는 스스로 수입을 얻는 활동에 종사하지 못해요.

그러다 스스로 돈을 벌 수 있는 나이가 되면 자기 힘으로 돈을 벌죠.

은퇴 후에는 지금까지 번 돈과 누군가의 부양을 통해 남은 인생을 살아나가요.

물론 시대상과 개인의 상황에 따라서 위의 주기는 달라질 수 있어요.

그런데 우리가 병원비로 가장 많은 돈을 쓰게 되는 나이가 언제인지 아세요?

건강보험심사평가원에서 2022년에 발표한 바에 따르면, 경제활동 참여율이 가장 높은 30대(30~39세) 국민 1인당 진료비는 약 113만 원이었지만

85세 이상 국민의 1인당 진료비의 경우 약 706만 원에 이른다고 해요. 6배가 넘는 차이죠.

이 때문에 납입기간과 보험기간이 중요해요.

돈을 벌 수 있는 기간 동안 보험료를 납입하고 그 이후의 기간까지도 보장받을 수 있도록 보험계약을 설계하면 어떨까요? 꼭 필요한 보장들을 이렇게 준비한다면 경제활동이 불가능한 나이까지도 준비할 수 있을 거예요.

두 번째 이유는 납입기간과 보험기간에 따라 납부해야 하는 보험료를 조절할 수 있어요. 보험기간이 길면 길수록 필요한 재원이 늘어나서 월 보험료는 올라가요. 납입기간이 짧을 수록 짧은 기간 동안 모든 재원을 마련해야 하기 때문에 월 보험료가 올라가죠.

보험사는 보험계약을 체결할 때에 앞으로의 위험율을 계산해서 남은 보험기간 동안 필요한 재원을 준비하게 돼요. 이 재원을 납입기간 동안 받는 보험료로 충당하죠.

짧은 기간 동안 많은 월 보험료를 내고 앞으로의 보장을 준비할지, 상대적으로 긴 기간 동안 적은 월 보험료를 내는 것 중 더 나은 선택지는 없어요. 좋은 선택이란 우리 각자의 상황에 맞춘 선택이겠죠.

앞선 설명이 여러분이 현재 처한 상황, 그리고 앞으로의 계획을 고려하여 더 나은 선택을 할 수 있는 기준이 되길 바라요.

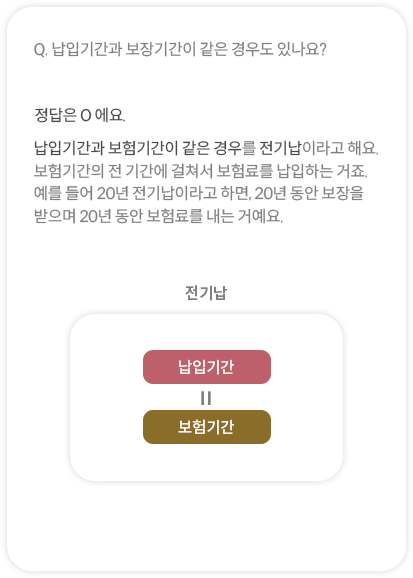

Q. 납입기간과 보장기간이 같은 경우도 있나요?

정답은 O 에요. 납입기간과 보험기간이 같은 경우를 전기납이라고 해요. 보험기간의 전 기간에 걸쳐서 보험료를 납입하는 거죠. 예를 들어 20년 전기납이라고 하면, 20년 동안 보장을 받으며 20년 동안 보험료를 내는 거예요.

전기납 : 납입기간 = 보험기간

준법감시인확인필 제25-1-0090호 (0604,'25.01.07~'26.01.06)

- 확인해 주세요

-

- 삼성화재는 해당 상품에 대해 충분히 설명할 의무가 있으며, 가입자는 가입에 앞서 이에 대한 충분한 설명을 받으시기 바랍니다.

- 이 보험계약은 예금자보호법에 따라 해약환급금(또는 만기 시 보험금)에 기타지급금을 합한 금액이 1인당 "5천만원까지"(본 보험회사의 여타 보호상품과 합산) 보호됩니다. 이와 별도로 본 보험회사 보호상품의 사고보험금을 합산한 금액이 1인당 "5천만원까지" 보호됩니다. 다만, 보험계약자 및 보험료납부자가 법인인 보험계약의 경우 보호되지 않습니다.

- 보험계약자가 기존에 체결했던 보험계약을 해지하고 다른 보험계약을 체결하면 보험인수가 거절되거나 보험료가 인상되거나 보장내용이 달라질 수 있습니다.

- 지급한도, 면책사항 등에 따라 보험금 지급이 제한될 수 있습니다. 보험계약 전 상품설명서 및 약관을 읽어 보시기 바랍니다.