좋은보험사전

보알아두면 도움되는 보험용어

- 연만기와 세만기 요약

-

내가 보험계약을 통해 보장을 받는 기간, 즉 보험기간에 대한 용어들이에요.

연만기는 (5년, 10년, 20년 처럼) ‘몇 년 동안 보장 받는다’ 라는 의미이고,

세만기는 (80세, 90세, 100세처럼) ‘보험나이 몇 살 까지 보장 받는다’ 는 의미에요.

100살 ‘까지’ 보장할게

보험에 가입한 우리는 보험료를 내고 보험계약을 통해 보장을 받아요. 이때, 보험 기간을 앞으로 10년간, 혹은 내가 100세가 될 때까지 등 여러 가지로 설정할 수 있는데요.

‘연만기와 세만기’는 바로 이 보험기간의 종류를 의미해요. 단어 그대로 보험기간을 10년, 20년처럼 연단위로 하면 연만기, 80세, 90세, 100세처럼 나이 단위로 하면 세만기예요.

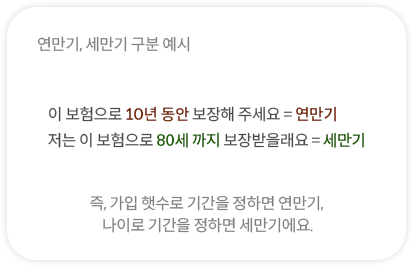

- 연만기, 세만기 구분 예시

- 이 보험으로 10년 동안 보장해 주세요 = 연만기

- 저는 이 보험으로 세 까지 보장받을래요 = 세만기

즉, 가입 햇수로 기간을 정하면 연만기,

나이로 기간을 정하면 세만기에요.

세만기는 보험나이 기준이며, 세만기 보장의 종료시점은 해당하는 보험나이 시점의 ‘계약해당일’ 이에요.

(좋은보험사전 > ‘보험나이’ 콘텐츠를 참고해주세요.)

연만기는 나에게 보험이 필요한 시기를 구체적으로 정하고 그에 맞춰 보장을 받을 수 있다는 장점이 있어요.

예를 들어, 내 자녀가 태어났다고 가정해 볼게요. 자녀가 성인이 되는 약 30년의 기간 동안 가장인 내가 혹시나 아프거나 크게 다칠 수도 있어요.

이로 인해 직접적인 치료 비용도 발생할 수 있지만 내가 일을 하지 못해 가계소득의 공백도 발생할 수 있어요. 30년 만기인 보험상품은 이럴 때 힘을 발휘해요. 즉, 연만기는 특정 시기 동안 집중적으로 보장받는 데에 좋은 상품 유형이죠.

반면 세만기는 나의 생애 주기를 미리 예측하고 보험을 통해 미리 준비할 수 있다는 장점이 있어요. 이 경우, ‘납입기간’을 예상되는 나의 은퇴시기에 맞추어 설정해두면 좋은데요.

(좋은보험사전 > ‘납입기간과 보험기간’을 참고해 주세요!)

이렇게 해두면 은퇴 전까지 필요한 보험료를 미리 납입해서 ‘완납’ 해두고 나서 경제활동이 끝나는 노년 시기에 준비된 보장을 받으면서 살 수도 있는 거예요.

연만기 상품과 세만기 상품, 둘 모두 각각의 장점이 있어요.나의 상황과 계획에 맞춰 적합한 방식을 선택하면 좋겠죠?

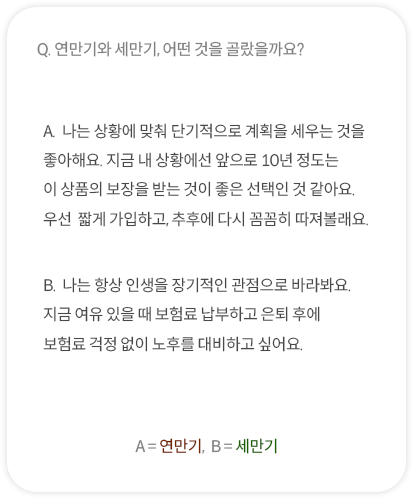

- Q. 연만기와 세만기, 어떤 것을 골랐을까요?

- A. 나는 상황에 맞춰 단기적으로 계획을 세우는 것을 좋아해요. 지금 내 상황에선 앞으로 10년 정도는 이 상품의 보장을 받는 것이 좋은 선택인 것 같아요. 우선 짧게 가입하고, 추후에 다시 꼼꼼히 따져볼래요.

- B. 나는 항상 인생을 장기적인 관점으로 바라봐요. 지금 여유 있을 때 보험료 납부하고 은퇴 후에 보험료 걱정 없이 노후를 대비하고 싶어요.

A = 연만기, B = 세만기

고객의 이해를 돕기 위한 사례입니다. 상품 선택시에는 본인의 건강상태, 의료기관 예상이용량, 재정상황 등을 감안하여 신중하게 선택하시기 바랍니다.

준법감시인확인필 제25-1-0157호 (0604,'25.01.14~'26.01.13)

- 확인해 주세요

-

- 삼성화재는 해당 상품에 대해 충분히 설명할 의무가 있으며, 가입자는 가입에 앞서 이에 대한 충분한 설명을 받으시기 바랍니다.

- 이 보험계약은 예금자보호법에 따라 해약환급금(또는 만기 시 보험금)에 기타지급금을 합한 금액이 1인당 "5천만원까지"(본 보험회사의 여타 보호상품과 합산) 보호됩니다. 이와 별도로 본 보험회사 보호상품의 사고보험금을 합산한 금액이 1인당 "5천만원까지" 보호됩니다. 다만, 보험계약자 및 보험료납부자가 법인인 보험계약의 경우 보호되지 않습니다.

- 보험계약자가 기존에 체결했던 보험계약을 해지하고 다른 보험계약을 체결하면 보험인수가 거절되거나 보험료가 인상되거나 보장내용이 달라질 수 있습니다.

- 지급한도, 면책사항 등에 따라 보험금 지급이 제한될 수 있습니다. 보험계약 전 상품설명서 및 약관을 읽어 보시기 바랍니다.