퇴직연금제도의 유형별

주요 내용을 안내해 드려요

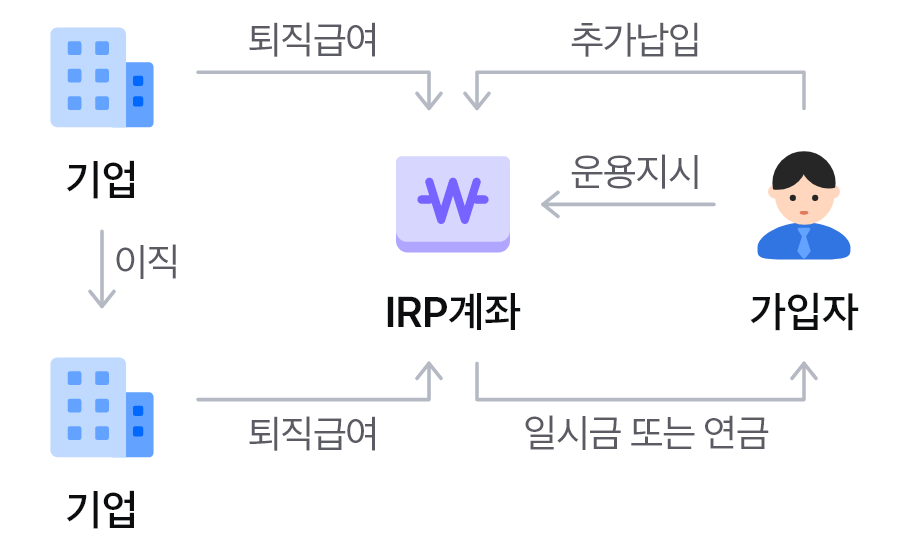

개인형퇴직연금(IRP)의 특징

- 근로자가 재직 중에 스스로 가입하거나 이직 시 받은 퇴직급여 일시금을 계속해서 적립·운용할 수 있는 퇴직연금제도입니다.

- 퇴직연금 가입자가 퇴직할 때는 반드시 금융기관에 IRP계좌를 만든 뒤 그 IRP계좌로 퇴직금을 받아야 합니다.

- 운용기간에는 운용 수익에 대한 과세이연 혜택이 부과되며, 퇴직급여 수급 시 일시금 또는 연금으로 받을 수 있습니다.

- IRP계좌로 이전된 퇴직금은 언제든지 일시금으로 받을 수 있고, 만 55세 이후에는 연금으로 선택해 받을 수 있습니다.

- 연간 1,800만원까지 납입할 수 있으며, 최대 900만원까지 세액공제 대상이 됩니다.

(단, 연금저축(최대 600만원 한도), DC 근로자 추가납입분을 합산해 총 900만원 세액공제)

- IRP

계좌 -

- A기업퇴직급여

- B기업이직퇴직급여

- 가입자

-

- IRP계좌로추가납입

- IRP계좌로운용지시

- 일시금 또는 연금IRP계좌로 퇴직금 수령

가입대상

| 구분 | 내용 |

|---|---|

| 가입대상 |

|

| 추가부담금 납입희망자 |

|

세제혜택

-

납입액의 13.2% 또는 16.5% 세액공제 혜택(단, 해지 시 16.5% 세금 부과)

- 연금저축 미가입자는 900만원까지, 연금저축 가입자는 900만원에서 연금저축 납입액(세액공제 납입한도 600만원)을 차감한 금액만큼 세액공제 가능

사전지정운용제도(디폴트옵션) 안내

- 사전지정운용제도에 대한 내용을 확인할 수 있습니다.

준법감시인확인필 제24-1-13355호

(5390,'24.12.20~'25.12.19)

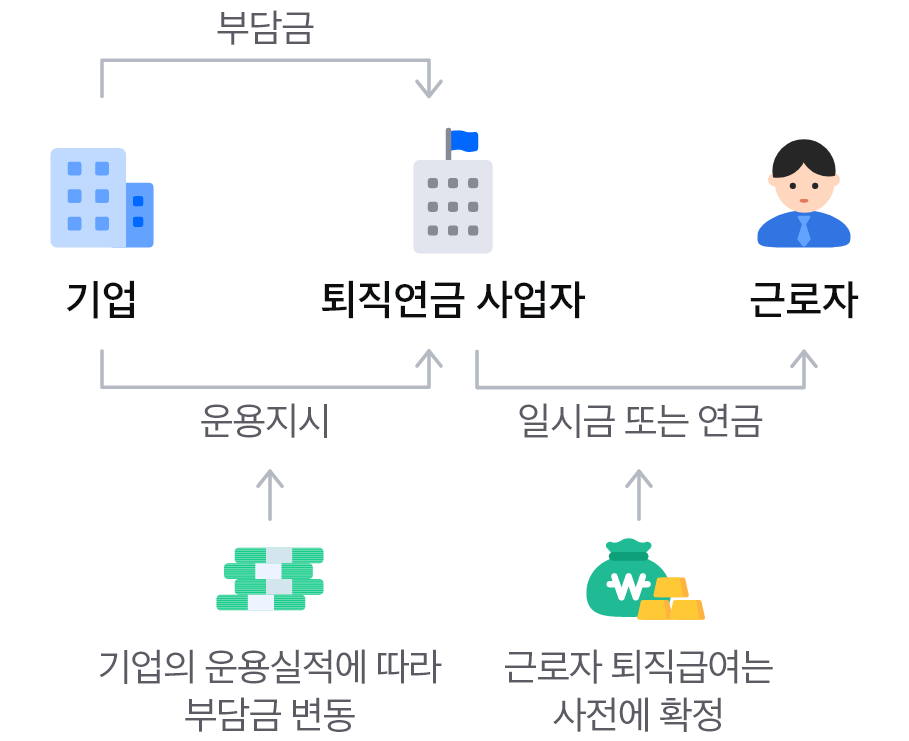

확정급여형(DB)의 특징

- 기업이 금융기관에 적립한 근로자의 퇴직금을 운용하고, 근로자는 정해진 퇴직급여를 받는 제도입니다.

- 기업은 퇴직연금 사업자에게 퇴직급여(부담금)를 예치하고 운용 지시를 직접 하며 결과(손익)에 대해 책임집니다.

- 근로자는 기존의 퇴직금 제도와 같이 사전에 정해진 금액을 받으며 퇴직급여 수급권을 보장 받습니다.

기업

- 부담금

- 운용지시

퇴직연금 사업자

일시금 또는 연금

근로자 퇴직급여는 사전에 확정

근로자

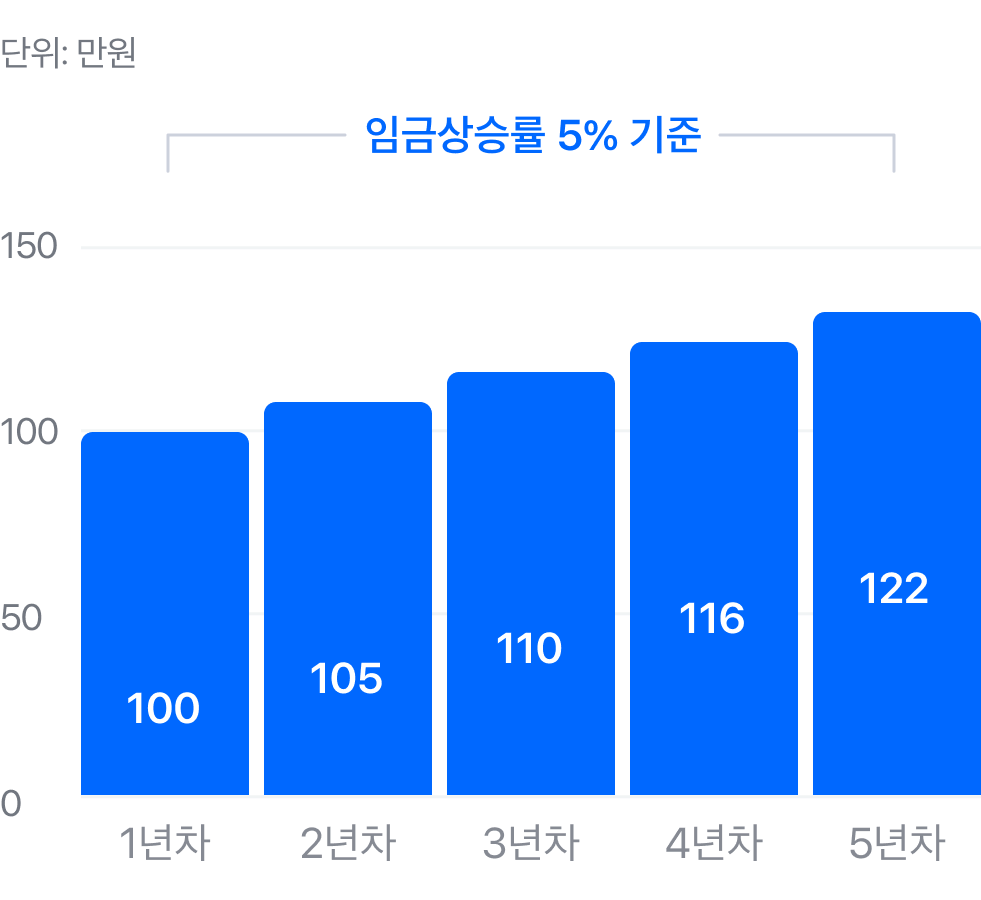

퇴직금 계산식

- 기업의 운용 결과와 관계없이 근로자의 퇴직금은 정해진 계산식(퇴직 시 평균임금에 근속연수를 곱한 금액)으로 지급합니다.

- 퇴직 시 평균임금은 계속 근로기간 1년에 대하여 30일분의 평균 임금입니다.

임금상승률 5% 기준

단위:원

- 0

- 50

- 100

- 150

-

- 1년차

- 100

-

- 2년차

- 105

-

- 3년차

- 110

-

- 4년차

- 116

-

- 5년차

- 122

확정급여형 퇴직연금=퇴직 시 평균임금x근속연수

122만원x5년=610만원(확정)

예) 이해를 돕기 위한 단순 예시로 월 100만원을 받는 근로자가 임금상승률 5% 기준으로 5년 근속 후 퇴직하는 경우

준법감시인확인필 제24-1-13355호

(5390,'24.12.20~'25.12.19)

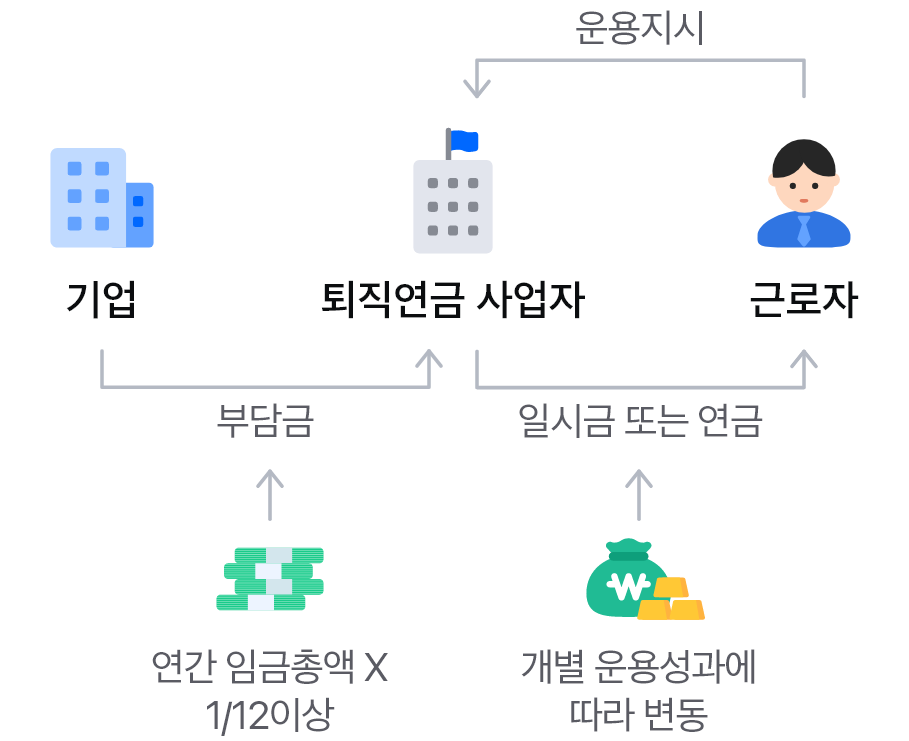

확정기여형(DC)의 특징

- 기업이 납입할 부담금(매년 연간 총 임금액의 1/12 이상)이 사전에 확정된 퇴직연금 제도입니다.

- 기업이 근로자 개별 계좌에 부담금을 정기적으로 납입하면, 근로자가 직접 적립금을 운용합니다.(근로자 본인의 추가 납입도 가능)

- 연간 1,800만원까지 납입할 수 있으며, 최대 900만원까지 세액공제 대상이 됩니다.

(단, 연금저축(최대 600만원 한도), IRP와 합산해 총 900만원 세액공제)

기업

부담금

연간 임금총액 X 1/12 이상

퇴직연금 사업자

- 운용지시

- 일시금 또는 연금

근로자

퇴직금 계산식

- 근로자의 퇴직금은 회사부담금의 합계와 운용수입의 합계로 결정됩니다.

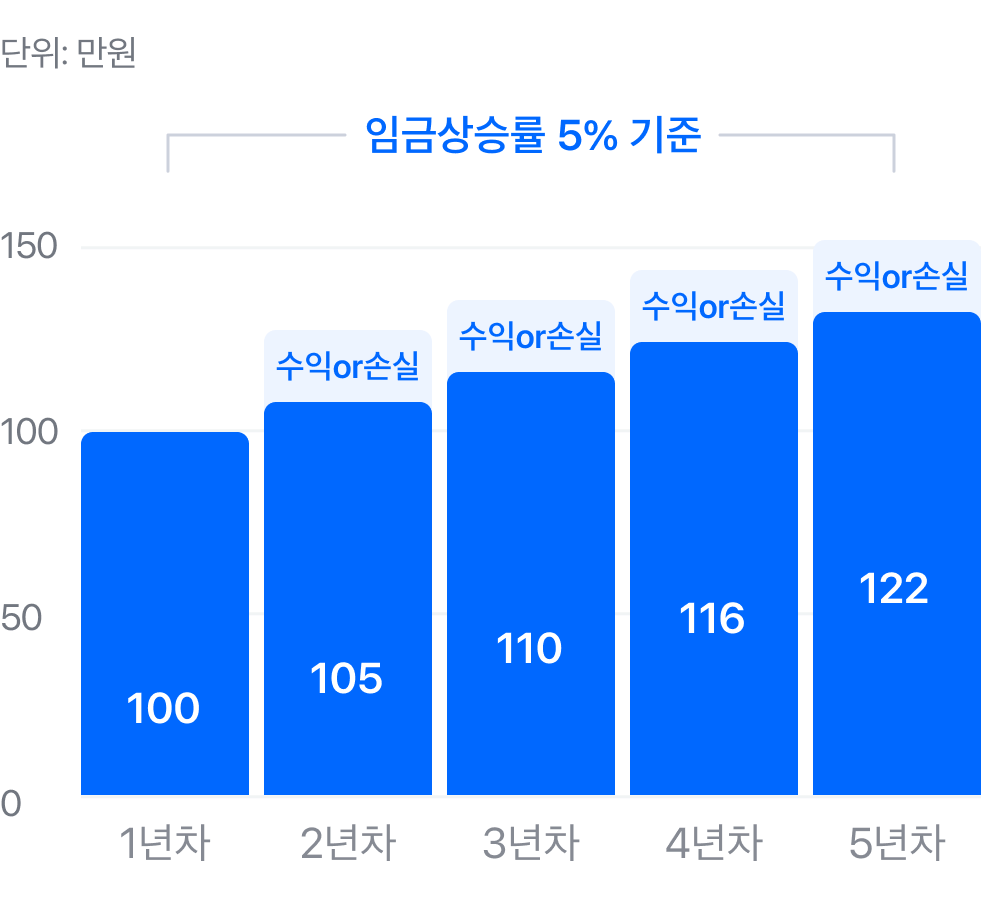

임금상승률 5% 기준

단위:원

- 0

- 50

- 100

- 150

-

- 1년차

- 100

-

- A 2년차

- 105

-

- B 3년차

- 110

-

- C 4년차

- 116

-

- D 5년차

- 122

확정기여형 퇴직연금 = 회사부담금 (매년 총 임금액의 1/12) ± 운용수익

부담금합계(100+105+110+116+122)+매년 운용성과 누적합계(α)=553만원+(α)

※ 매년 운용성과 누적으로 복리효과 기대

예) 이해를 돕기 위한 단순 예시로 월 100만원을 받는 근로자가 임금상승률 5% 기준으로 5년 근속 후 퇴직하는 경우

사전지정운용제도(디폴트옵션) 안내

- 사전지정운용제도에 대한 내용을 확인할 수 있습니다.

준법감시인확인필 제24-1-13355호

(5390,'24.12.20~'25.12.19)